¿Cómo cumplimentar los anexos de justificación de costes?

En estos días, como todos los años por esta época, muchas empresas agrupadas, que se han bonificado acciones formativas en el ejercicio anterior, están recibiendo cartas de la Subdirección General de Políticas Activas de Empleo para actuaciones de «Contraste Documental», en este artículo os explicaré como cumplimentar los anexos de costes.

Como ya sabemos, bajo el actúal modelo de Formación Profesional para el Empleo, son las empresas beneficiarias las directamente responsables de cualquier incumplimiento de las obligaciones descritas en el artículo 5 de la Orden TAS 2307/2007, de 27 de julio; es por ello, que son ellas directamente las que reciben las cartas de las actuaciones de seguimiento «ex-post» o de contraste documental, aún cuando, en la mayor parte de los casos, dichas empresas no conocen la normativa aplicable, no poseen copia de la documentación y no saben los costes que se aplicaron en la formación que se han bonificado. Por eso estos últimos días estoy recibiendo muchas llamadas de diversos técnicos para que les explique cómo se deben cumplimentar los anexos de justificación de costes.

Debemos recordar que la iniciativa de «Formación de Demanda» permite que las empresas que poseen trabajadores que cotizan en formación profesional cuenten con un crédito formativo que permite minorar los costes que dichas empresas poseen al invertir en la formación de sus trabajadores, minoración que se produce mediante una bonificación, con unos límites, de dichos costes, total o parcialmente, en el pago de sus seguros sociales.

Lo primero que debemos recordar es que existen tres tipos de costes:

A. Costes Directos o de Impartición: son todos aquellos que podemos relacionar directamente con el proceso formativo, como es el caso de los formadores, los materiales didácticos (manuales, plataformas tecnológicas, licencias de cursos eLearning …), material consumible entregado a los participantes, aulas y espacios formativos, seguros de accidente de los alumnos; así como los gastos de transporte y manutención de formadores y alumnos.

B. Costes Asociados o de Organización: son todos aquellos que podemos imputar a la gestión del proceso formativo, desde el personal requerido para la organización, como los diversos gastos indirectos asociados del proceso enseñanza-aprendizaje (luz, gua, mensajería, limpieza …).

Estos dos primeros costes pueden ser de internos, cuando la empresa que se bonifica utiliza recursos propios en el proceso formativo, o externos, cuando contrata los servicios de entidades proveedoras expertas. En cualquiera de los casos, la empresa beneficiaria debe justificar con los soportes admitidos la realidad de estos costes. En el caso de la contratación de un servicio a un proveedor, mediante las correspondientes facturas y la justificación de su abono.

C. Costes Salariales de los Trabajadores Formados en horario laboral: este tipo de costes solamente se tendrán en cuenta en aquellas acciones formativas en las que la formación se ha realizado, al menos en parte, dentro de la jornada laboral de los participantes. En estos casos, la empresa puede imputar, a efectos de cofinanciación, el coste que le supone que esos trabajadores dejen de estar produciendo para recibir una formación, es lo que se denomina el «lucro cesante», el cuál se determina mediante el coste salarial de dichos participantes y el número de horas de formación coincidentes con la jornada laboral.

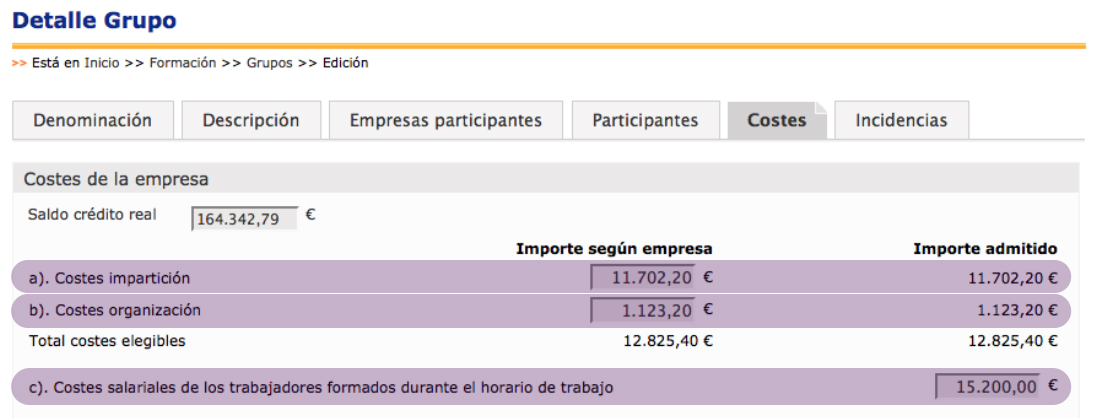

Estos diferentes costes fueron reflejados, bien por la propia empresa (cuando ella misma se gestiona la formación) o por su Entidad Organizadora, cuando se realizó la notificación de finalización del grupo formativo, en la pantalla de costes.

Vamos a proceder a explicar cómo ahora esto lo trasladamos a los anexos que tenemos que cumplimentar en la inspección con un ejemplo. Para ello vamos a usar la situación más frecuente, que es aquella en la que la empresa beneficiaria contrata los servicios, tanto de organización como de impartición, a un proveedor externo, es decir, a una Entidad Organizadora a la que se ha agrupado.

En el ejemplo mostrado nos encontramos que la aación formativa desarrollada por esta empresa ha soportado los siguientes costes:

– Costes Directos: 11.702,20 € soportados con la factura, en concepto de impartición, del proveedor de formación externo.

– Costes Asociados: 1.123,20 € soportados con la factura, en concepto de gestión, del proveedor de formación externo.

– Costes Salariales de los trabajadores formados en jornada laboral: 15.200,00 €, justificados con la concordancia en jornada laboral de 40 horas del curso, realizado por 20 participantes, con un coste salarial medio de 19,00 €/h (obtenido a partir de las cuentas 640 y 642 de la contabilidad, la plantilla media y las horas de trabajo anuales). En este caso: 40 horas x 20 participantes x 19,00 €/h/p = 15.200,00 €.

Con esta información, vamos a ver como plasmamos estos datos en los anexos que la empresa debe presentar a la Subdirección General de Políticas Activas de Empleo, los cuáles nos podemos descargar, junto con un documento explicativo («Aclaraciones sobre Costes), del apartado de documentación de la web de la Fundación Tripartita para la Formación en el Empleo.

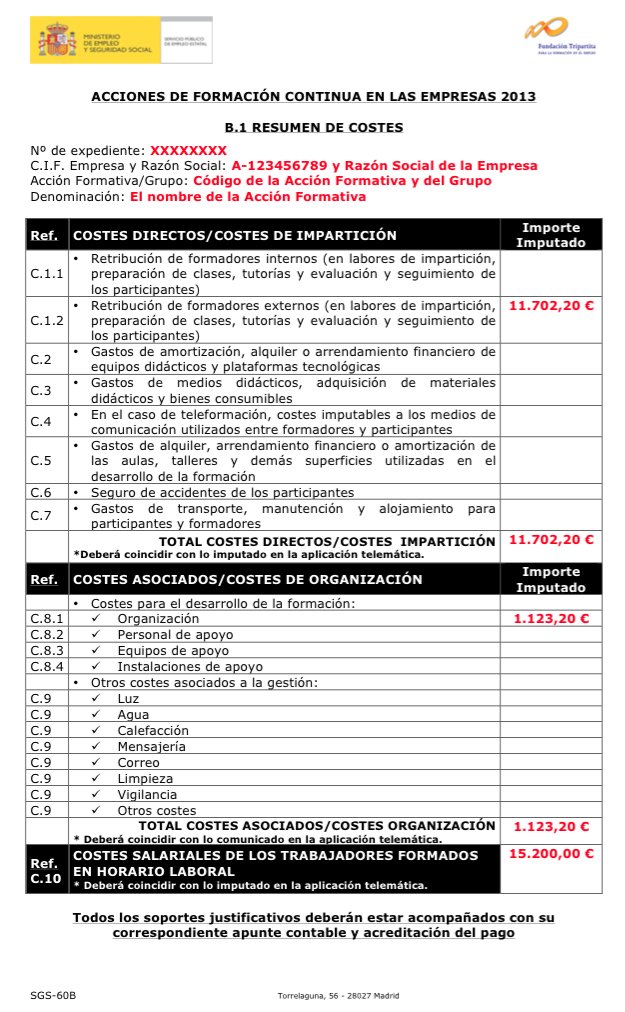

ANEXO B1: RESUMEN DE COSTES.

Es el documento en el que se resumen todos los posibles costes que la empresa beneficiaria ha soportado en la formación bonificada, clasificados por directos, asociados y salariales, y dentro de cada una de estas opciones, subdivididos en diferentes categorías, según el tipo de coste. Cada uno de estos costes debe ser posteriormente detallado en una anexo específico, que viene designado con la nomenclatura C.X.X que encontramos en la parte izquierda del Anexo B1 y debe, además, contar con un soporte justificativo, por ejemplo una factura, admitido de ese coste.

En nuestro ejemplo, al tratarse de una formación en la que un proveedor de formación ha dado el servicio, presentado una factura por la impartición y la gestión, el anexo B1 se cumplimentaría trasladando los costes de impartición y de gestión a las casillas C.1.2 «Retribución de Formadores Externos» y C.8.1 «Organización», así como los totales correspondientes. Por otro lado, trasladamos los costes salariales de los trabajadores formados en jornada laboral a la casilla C10.

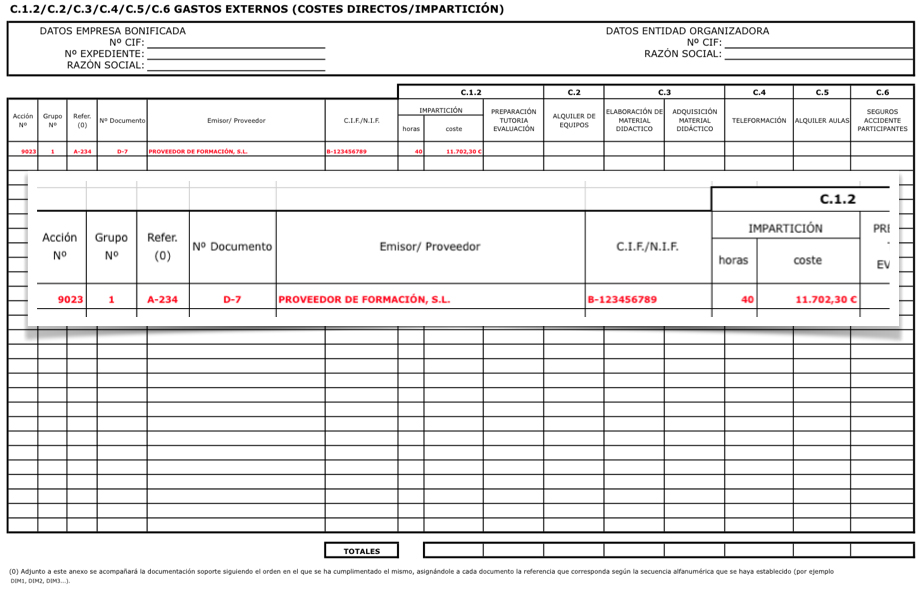

ANEXO C.1.2: GASTOS EXTERNOS (COSTES DIRECTOS/IMPARTICIÓN).

En este anexo la empresa tiene que desglosar los diversos costes, que con uno o diferentes proveedores externos, ha soportado en materia de impartición. Dentro del mismo podemos encontrar:

– Impartición (propiamente dicha) de la acción formativa (C.1.2.)

– Preparación de las clases, Tutoría y Evaluación (fuera de las horas de impartición) (C.1.2)

– Alquiler de Equipos (C.2)

– Elaboración o Adquisición de Material Didáctico (C.3)

– Teleformación (C.4)

– Alquiler de aulas (C.5)

– Seguro de Accidentes para los Participantes (C.6)

En nuestro ejemplo, dado que la impartición en su conjunto ha sido contratada por la empresa a un único proveedor, ésta solo cuenta con una factura, la del proveedor, que se imputa directamente en la casilla C.1.2 del anexo que mostramos a continuación, no siendo obligación de este proveedor el tener que desglosar su factura en estos apartados.

ANEXO C.8.1: GASTOS EXTERNOS (COSTES ASOCIADOS/ORGANIZACIÓN).

Este anexo lo cumplimentamos de la misma forma que el anterior, cumplimentando la casilla de «Personal de Apoyo, Gestión o Ejecución» que es en la que hemos imputado los costes de organización que en su día se notificaron en la pestaña de costes y ahora resumimos en el Anexo B1.

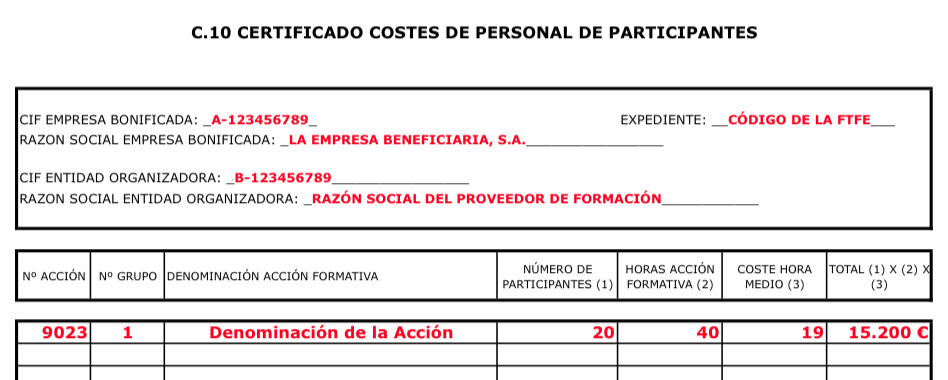

ANEXO C.10: CERTIFICADO DE COSTES DE PERSONAL DE PARTICIPANTES.

Es el último anexo que debemos cumplimentar en este ejemplo y es en el que detallamos, mediante un certificado expedido y firmado por el representante legal de la empresa beneficiaria, cómo hemos calculado el importe que en la notificación de finalización imputamos en la casilla «C» de la pestaña de costes.

Debemos tener en cuenta que la FTFE solo tiene la información del valor total que en su día imputamos, en nuestro ejemplo 15.200 €; ahora al cumplimentar este anexo, lo que estamos certificando es el origen de ese importe; en nuestro caso, de la asistencia durante 40 horas de jornada laboral de 20 trabajadores de una empresa, la cuál tiene un coste salarial medio de 19,00 €/h, valor obtenido a partir de la masa salarial bruta.

Por tanto, como podéis comprobar, cuando la empresa beneficiaria contrata los servicios a un proveedor externo, el cumplimentar estos anexos no es realmente un proceso complejo. Para aquellos casos en los que existe una mayor variedad de costes soportados o la formación se justifica con medios propios, os invito a asistir a los Cursos Técnicos de Auditoría y Gestión de los Procesos de Gestión de Formación que Asesores de Formación imparte por toda España donde entramos en más detalle en estos y otros aspectos del proceso de justificación.

----------------------------------------------------------------------

Programa Especializado en Gestión de la Formación Programada [Bonificaciones] ONLINE

raul

26 marzo, 2015 at 6:18 pmTengo una duda al respecto de este post. Si una empresa contrata a una entidad organizadora la gestión y organización de una formación interna, ¿cómo debe esta última facturar a la empresa?

Entiendo que se facture solo la organización pero que además incluya en la factura todos los costes susceptibles de bonificación.

¿Y cómo justifica la empresa además de esos costes, su propia impartición?

Entiendo que se haga con la retribución de formadores internos etc.

Gracias

Omar Valle Moreno

22 abril, 2015 at 11:24 amBuenos dias

Estos anexos los debe rellenar la empresa beneficiaria, o se los debe proporcionar rellenos las entidad organizadora. Soy entidad organizadora pero no impartidora.

Gracias.

Manuel

4 mayo, 2015 at 3:57 pmBuenos días,

soy entidad organizadora a la vez que formadora. Soy empresario autónomo como me podría imputar los costes de clases de inglés que doy yo mismo a empresas a través de la Tripartita.

Muchas gracias.

diana

25 mayo, 2015 at 1:13 pmBuenos días, cuando envío a las empresas que han realizado un curso.

Les envío 2 facturas, UNA DE COSTES DE IMPARTICIÓN, sin iva

y otra factura de coste de gestión, que si llevan IVA.

¿Esta forma es correcta?

Muchas gracias

Patricia

30 junio, 2015 at 11:23 amBuenos días,

Tenemos una duda acerca de la facturación para cursos bonificados.

Debemos dividir los costes en costes de impartición y costes de gestión. Los costes de gestión entiendo que llevan IVA por lo que el importe final de la factura no coincidirá con el importe que se va a bonificar la empresa ¿no?

Esa es nuestra duda, como hacer la factura.

Gracias y un saludo.

Ibone Merino

9 noviembre, 2015 at 11:46 amBuenos días:

desde el jueves de la semana pasada estamos recibiendo constantes comunicaciones de inspecciones ex-post.

Nos surgen dos dudas en la cumplimentación de la documentación requerida:

– Convenio de agrupación de las empresas y compromiso de adhesión…donde figure el coste por los servicios prestados…Hemos empleado los modelos de la FTFE y en los mismos no se refleja el coste de los servicios. Es obligatorio presentar este dato¿?

– Certificado acreditando que no se ha recibido ayuda o subvención alguna para la realización de las acciones formativas. ¿Redactamos una declaración jurada?

Ibone

Víctor

25 febrero, 2016 at 8:53 amBuenos días,

Tengo la duda de como calcular el coste salarial media de la empresa (euro/hora). ¿de donde tengo que sacar esta información? ¿Del TC1? ¿De que casilla concretamente?

Estaría muy agradecido si me puede ayudar.

Muchas gracias

Víctor