Imputación de costes en la formación programada por las empresas

El RDL 4/2015, de 22 de marzo, de la reforma urgente del Sistema de Formación Profesional para el Empleo en el ámbito laboral, nos ha traído muchas sorpresas que nos han dejado bloqueados durante semanas y, una de ellas ha sido la diferenciación en los tipos de costes que una empresa, que ejecuta formación para sus trabajadores, puede imputarse y, por tanto, bonificarse. En este post voy a tratar de explicar cómo la administración lo ha interpretado en su aplicación práctica.

Como ya comentamos en el artículo «De la formación de demanda a la formación programada por las empresas» en el artículo 10.3 del Real Decreto Ley, las empresas podrán organizar la formación de sus trabajadores por sí mismas o podrán optar por encomendarla a una entidad externa. Son las opciones que vamos a denominar como «autogestión» y «gestión externalizada». Según cuál sea el modelo de gestión seleccionado por la empresa, para una determinada acción formativa, se podrán impartir unos u otros tipos de costes.

1. Imputación de costes en el modelo de AUTOGESTIÓN.

Cuando es la propia empresa la que se gestiona su crédito (perfil de empresa bonificada en el aplicativo de la Fundación), se pueden imputar dos tipos de costes:

– COSTES DIRECTOS: son los que se requieren para la ejecución de la acción formativa, aunque algunos de ellos dependan de la modalidad formativa.

En este apartado podemos encontrar:

+ Formadores: Costes de personal (propio o externo) en labores de impartición, preparación de clases, tutorías, evaluación y seguimiento de alumnos.

+ Medios didácticos: Amortización, alquiler y arrendamiento financiero de equipos didácticos y plataformas tecnológicas utilizadas en la formación.

+ Material didáctico: Costes de personal propio en labores de elaboración y adquisición de material didáctico y bienes consumibles utilizados en el desarrollo de la formación (incluido el material de protección y seguridad).

+ Aulas: Amortización, alquiler y arrendamiento financiero de aulas y talleres utilizados en el desarrollo de la formación.

+ Seguro de accidente: Coste del seguro de accidente de participantes por su participación en la formación bonificada.

+ Transporte, manutención y alojamiento: Gastos, únicamente, de participantes y formadores (los relativos al personal de apoyo interno se deben imputar como coste indirecto).

– COSTES INDIRECTOS: son los que hasta ahora considerábamos como costes asociados, por lo que en ellos incluimos: la luz, el agua, la calefacción, la mensajería, los gastos de limpieza, vigilancia, instalaciones de apoyo… y los costes de la tramitación administrativa de los procesos de formación a la Fundación Estatal para la Formación en el Empleo.

A efectos de bonificación, la suma de los costes indirectos no podrá superar el 10% de la actividad formativa realizada y justificada.

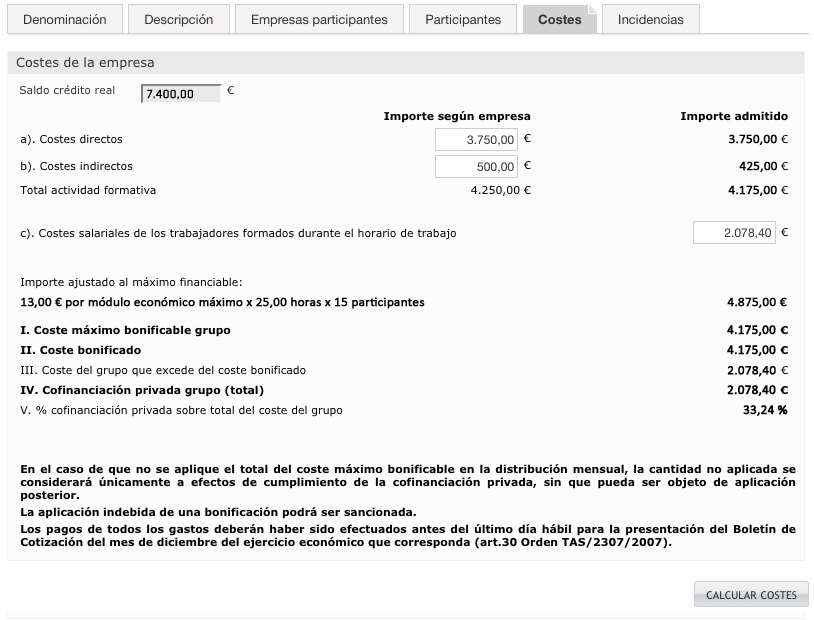

Pero para ver cómo se ajustan y encontrar las diferencias con el modelo de «gestión externalizada» vamos a ver un ejemplo. Supongamos una empresa que dispone de un crédito de 7.400 €, el cual se autogestiona, que contrata a una empresa de formación para ejecutar una formación presencial especializada de 25 horas de duración, en la que participan 15 trabajadores, los cuales finalizan con éxito la formación.

En este ejemplo, el proveedor de formación factura a la empresa bonificada unos costes de formación por un valor de 3.750,00 € (costes directos); por su parte, la empresa justifica una serie de costes asociados por un importe de 500,00 € (costes indirectos).

La suma de los costes directos y los costes indirectos imputados se definen como «Costes totales de la acción formativa» imputados según la empresa.

Cuando el aplicativo recalcula los costes, los costes indirectos se ajusta limitándose al 10% de los costes totales de la acción formativa imputados; en este caso, el 10% de 4.250,00 € (suma de 3.750 € y 500 €). Por lo tanto, 425,00 €.

Una vez ajustados los costes, la empresa se podrá bonificar, como máximo, la menor de las siguientes tres cantidades:

– Crédito disponible en el momento de realizar la finalización de la formación.

– Coste Máximo Bonificable del grupo formativo: Módulo económico x nº de horas x nº de participantes aptos.

– Coste total ajustado de la acción formativa: suma de los costes directos imputados y de los indirectos ajustados.

En este caso, la menor de las tres es el coste total ajustado (4.175,00 €) que es lo que la empresa se ha imputado como cantidad bonificada, según vemos en la captura de la pantalla de costes que se muestra a continuación:

2. Imputación de costes en el modelo de GESTIÓN EXTERNALIZADA.

Cuando la empresa decide derivar la responsabilidad de la gestión de su formación en una entidad especializada, además de los dos tipos de costes que ya hemos comentado, se puede imputar un tercer tipo de coste: el coste de gestión, descrito en el artículo 8.3 del RDL 4/2015: «Por su parte, se podrán financiar los costes de organización en la formación programada por las empresas siempre que estas encomienden la organización de la formación a una entidad externa conforme a lo previsto en el artículo 13. Estos costes no podrán superar el 10 por ciento del coste de la actividad formativa, si bien podrán alcanzar hasta un máximo del 15 por ciento en caso de acciones formativas dirigidas a trabajadores de empresas que cuenten con entre 6 y 9 trabajadores en plantilla, así como hasta un máximo del 20 por ciento en caso de empresas con hasta 5 trabajadores en plantilla.»

– COSTES DE GESTIÓN u ORGANIZACIÓN: son los costes atribuidos al proceso de organización, supervisión y auditoría que debe llevar a cabo la Entidad Gestora que se responsabiliza de las acciones formativas gestionadas para sus empresas clientes.

Por tanto, en el modelo de «gestión externalizada», la empresa se puede imputar tres tipos de costes: directos, indirectos y de gestión.

Los dos primeros ya hemos visto cómo se ajustan en el aplicativo. Ahora vamos a explicar qué limitaciones existen en el ajuste de los costes de gestión. Éstos se calculan como un porcentaje (10, 15 o 20%) de la menor de las dos siguientes cantidades:

– Costes totales ajustados de la acción formativa

– Coste Máximo Bonificable

Para dejarlo claro vamos a ver dos ejemplos que son una modificación del caso anterior:

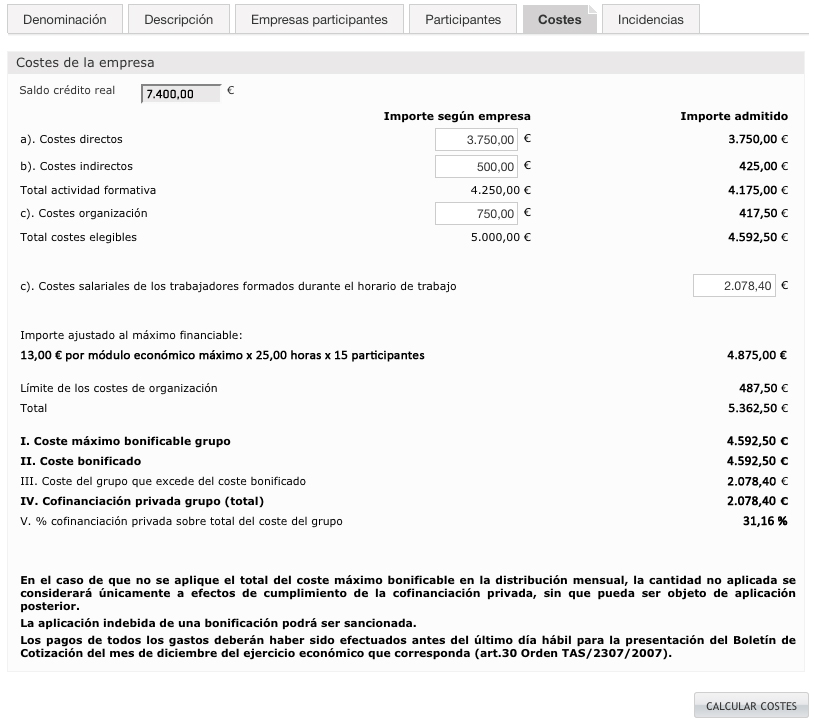

Caso 1º: El Coste Máximo Bonificable es mayor que el Coste Total ajustado de la Acción Formativa.

Vamos a imaginar que la empresa del ejemplo anterior decidió solicitar a la empresa de formación que se encargara de la gestión del proceso, por lo cual el proveedor de formación le imputó 750,00 € en concepto de gestión.

En este caso, el «coste total ajustado de la acción formativa» (suma de costes directos e indirectos ajustados) asciende a 4.175,00 €. Por su parte, el «coste máximo bonificable» resultante es de 4.875,00 €. Por lo tanto, como la empresa tiene más de 10 trabajadores, el «coste de gestión ajustado» se calcula como el 10% del «coste total ajustado de la acción formativa», que es el menor de los dos. Por tanto 417,50 €.

Una vez ajustados los costes, la empresa se podrá bonificar, como máximo, la menor de las siguientes tres cantidades, que no son las mismas que en el modelo de autogestión:

– Crédito disponible en el momento de realizar la finalización de la formación.

– Coste Máximo Bonificable del grupo formativo incluyendo el porcentaje de gestión: (Módulo económico x nº de horas x nº de participantes aptos) + Porcentaje de gestión x (CMB) .

– Total de costes elegibles ajustados de la acción formativa: suma de los costes directos imputados, de los indirectos ajustados y de los de gestión ajustados.

En este caso, la menor de las tres es el total de costes elegibles ajustados (4.592,50 €) que es lo que la empresa se ha imputado como cantidad bonificada, según vemos en la captura de la pantalla de costes que se muestra a continuación y que muestra claras diferencias con la pantalla de costes anterior.

Caso 2º: El Coste Máximo Bonificable es menor que el Coste Total ajustado de la Acción Formativa.

Para emular esta situación, vamos a imaginar que la formación del ejemplo anterior solo fue finalizada por 12 de los 15 participantes, lo que cambia el «coste máximo bonificable» a 3.900,00 €, por lo que ahora éste es menor que el «coste total ajustado de la acción formativa» que ascendía a 4.175,00 €.

En este caso el «coste de gestión ajustado» se calcula como el 10% del «coste máximo bonificable», ya que es el menor de las dos. Por tanto 390,00 €.

En este ejemplo, además cambia el importe a bonificarse por la empresa, ya que la menor de las tres cantidades antes referidas (crédito disponible, coste máximo bonificable y total de costes elegibles ajustados de la acción formativa) se corresponde con el coste máximo bonificable (3.900,00 €); por ello, a la hora de imputar la cantidad bonificada, le sumamos el porcentaje de gestión permitido, en este ejemplo un 10%, por lo que la empresa se bonifica 4.290,00 € (3.900,00 € + 390,00 €). Éste cambio se debe a que la externalización de la gestión conlleva una bonificación «a mayores» al tenerse en consideración también el coste de gestión.

En resumen, cuando la empresa opta por la autogestión se imputa costes directos e indirectos, ajustándose los indirectos al 10% del coste total imputado. Por su parte, cuando se opta por la gestión externalizada, se imputan también costes de gestión, que se ajustan a partir del menor de entre el coste máximo bonificable y el coste total ajustado de la acción formativa.

Por otro lado, el importe a bonificar también es diferente, ya que en la autogestión se tienen en cuenta el crédito, el coste máximo bonificable y la suma de los costes directos imputados y los indirectos ajustados. En la gestión externalizada, las cantidades a considerar son: el crédito, el coste máximo bonificable, con el incremento correspondiente a la gestión, y la suma entre los costes directos imputados, los indirectos ajustados y los de gestión ajustados.

Espero que estos ejemplos gráficos os hayan servido de aclaración. En el próximo post os explicaré cómo ha cambiado el cálculo de la cofinanciación. Nos vemos en alguno de los cursos técnicos sobre el Real Decreto Ley que estoy impartiendo por toda España, un abrazo.

----------------------------------------------------------------------

Programa Especializado en Gestión de la Formación Programada [Bonificaciones] ONLINE

Laura Castro Colino

13 mayo, 2015 at 6:45 amHola Sergio,

Gracias por explicar y aclarar de forma tan precisa todas las dudas que surgen al leer la guía de Orientaciones de Costes publicada por la FTFE.

Un saludo

Laura

Juan López

13 mayo, 2015 at 6:52 amHola Sergio, gracias por las aclaraciones… una cosa, en tu ejemplo, en modelo de «gestión externalizada, caso 1» en la captura de pantalla de la aplicación de la FTFE aparece como «límite de costes de organización» un importe de 487,5 €, ¿no debería parece 417,50 €?

Oscar

13 mayo, 2015 at 4:35 pmBuenas tardes Sergio:

tengo una duda. En el caso de externalización, es decir que una empresa Organizadora u Organizadora/impartidora es la encargada, no entiendo los conceptos Coste Indirecto y Coste de Organización, es decir, por ejemplo:

Coste indirecto: tramitación administrativa ante la FTFE

Coste de organización: dentro de estos también se debería imputar el coste de tramitación? o ese coste siempre es indirecto? Cómo se acreditan los costes de organizacion, supervisión y auditoría?

Un saludo

Laura

14 mayo, 2015 at 8:59 amHola

Puedes poner un ejemplo de un grupo de 30 hs y 1 participante en telefomación?

Gracias

Emilio Aragón Pérez de Camino

14 mayo, 2015 at 8:59 amGracias, Sergio. Por delante la gratitud.

Un trabajo claro y directo; excelente

Antonio Mateo

14 mayo, 2015 at 12:12 pmHola Juan José,

Si no me equivoco, se indica que el máximo bonificable por costes de organización serían 487,50€ aunque en este caso lo que se ha podido justificar son sólo 417,50€.

Sergio, gracias por el post, me ha aclarado bastante. Una duda, en el caso de la gestión externalizada, la factura que emitimos al cliente que se bonifica debería indicar bien claro en el concepto la cantidad por impartición y la cantidad por organización, ¿no?. Entonces, ¿La parte de organización debe llevar Iva al tratarse de un servicio? ¿o puede ir exenta al ser un servicio relacionado con la impartición?

muchas gracias

analopezba

14 mayo, 2015 at 1:49 pmGracias por tus aclaraciones pero tengo una duda. En el modelo de «autogestión» ¿los costes de tramitación administrativa de los procesos de formación debe ser sólo del personal interno o puede ser una factura de una empresa que le ayude en este trámite?

Montse Colomer

14 mayo, 2015 at 5:53 pmHola Sergio

Muchas gracias por tus explicaciones son de gran ayuda en el tema .

Te agradezco sinceramente tu apoyo

un saludo y con ganas de asistir a otra de tus formaciones.

Montse

15 mayo, 2015 at 3:32 pmUna vez más, un artículo muy interesante y que nos resuelve numerosas dudas.

gracias de nuevo por vuestra dosis de aclaraciones.

Sergio Oliva Ayllon

16 mayo, 2015 at 5:18 pmEstimado Oscar,

El coste indirecto es imputable en ambos modelos de gestión, tanto el de autogestión como el de gestión externalizada. Sin embargo, el coste de gestión solo es imputable en el caso de gestión externalizada, modelo en el que se imputan también los indirectos.

Por ello, es bueno diferenciar la parte administrativa del proceso (tramitación telemática de notificaciones) de la parte de gestión real (auditoría, asesoramiento, selección de proveedores, responsabilidad solidaria…)

Sergio Oliva Ayllon

16 mayo, 2015 at 5:20 pmEstimado Antonio,

cada vez veo más claro que la labor de la entidad gestora es precisamente eso, gestionar la formación, y ese es un servicio que difícilmente se puede facturar sin IVA. Cada día estoy más convencido de ello; pero claro, es mi humilde opinión.

Sergio Oliva Ayllon

16 mayo, 2015 at 5:22 pmA TODOS,

muchas gracias por vuestras palabras de agredicimiento.

Sergio Oliva Ayllon

16 mayo, 2015 at 5:22 pmEstimada Ana,

Las empresas bajo el perfil de empresa bonificada pueden autorizar a usuarios externos para esa labor administrativa de comunicación de la formación, por lo que ese coste indirecto puede proceder de la factura de una entidad externa.

Fanny Porta

18 mayo, 2015 at 11:02 amMuchas Gracias Sergio por compartir esta información con todos.

Mª Carmen Garcia

20 mayo, 2015 at 11:01 amBuenas tardes Sergio,

En el caso de Gestión externalizada, como entidad organizadora e impartidora en nuestra factura aparecen desglosados los costes de impartición y de organización, ¿habría que especificar dentro de organización los costes asociados?

Por otro lado ¿Tengo que especificar costes indirectos en el aplicativo de Fundación Tripartita obligatoriamente, o puedo imputarlo sólo a los costes de organización?

Muchas Gracias,

Saludos.

Pedro Cabrera Esteban

21 mayo, 2015 at 6:12 pmSi nosotros somos una empresa de formacion inscrita( hemos entregado la declaración responsable) y nos contrata una empresa organizadora para dar formación a una empresa cliente suyo. Nosotros le facturamos a este organizador indicando en la factura toda la información del curso que el nos proporcione, pero tenemos que desglosar el precio pactado de nuestro curso o acción formativa en base al modelo que ha publicado la tripartita? o ese desglose es solo para los organizadores/impartidores a sus clientes?

Por otro lado los costes indirectos son del organizador o del impartidor?, es decir si eres organizador/impartidor aplicas indirectos y si solo eres organizador y contratas la impartición a una empresa externa no, porque el ya te los incluye en el coste de su servicio, o el servicio son directos y el organizador igualmente tiene indirectos por control, auditoria etc.?

Belén

24 mayo, 2015 at 9:40 amMuchísimas gracias, Sergio.

Como siempre, magnífico a la hora de explicarnos y orientarnos ante los cambios que se producen.

Mi duda es: Soy entidad organizadora. Contrato a una registrada para la docencia de la formación. Imputo costes asociados y de organización. ¿Debo imputar el IVA en los asociados, o sólo en los de organización?

Al ser los asociados, mi tramitación ante la F.Tripartita exclusivamente, no tengo claro si está o no exento.

Muchas gracias.

Nos vemos pronto.

jesus rodriguez

27 mayo, 2015 at 11:16 amsergio, soy jesus de academia rodriguez de avila, tengo una empresa de 10 trabajadores y dos han hecho formacio. no se como facturar. tiene 420 euros de credito y el curso es de 39 horas. como debo de actuar, gracias. si puedes llamame o me contestas al correo o por el blog, gracias.

APS

28 mayo, 2015 at 10:42 amBuenos Días,

Al tener que aplicar en FT Costes Directos, Costes Indirectos y Costes de Organización. Se tiene que hacer dos facturas o por el contrario una única factura (para el cliente) plasmando los mismo costes que en el cierre de FT?

Por otra parte_Aguien sabe cual es el motivo por el cual Ft aún no tiene clarificado el asunto de la cofinanciación?

Encarnación

17 junio, 2015 at 3:56 pmNos surge una duda del tercer ejemplo, cuando el coste máximo bonificable es menor que el coste total ajustado

CMB-MOD x Nº H x Nº P- 13.00€/h/p x 25 h x 12 p = 3.900.00€

Declarados Ajustados

COSTES DIRESTOS 3.750.00 € 3.750.00 €

COSTES INDIRECTOS 500.00 € (·) 425.00 €

COSTE TOTAL ACCIÓN FORMATIVA 4.250.00 € 4.175.00 €

COSTES GESTIÓN 750,00 € 390,00 €

TOTAL COSTES ELEGIBLES 5.000,00 € 4.565,00 €

BONIFICACIÓN APLICADA -3.900,00 € + 390,00 € = 4.290,00 €

No se pueden sumar los costes indirectos?, es decir, si CD = 3.750,00 € + CI 425,00 € + CG 390,00 €

= 4.565,00 € por que solo según el ejemplo se puede bonificar 4.290,00 € ?

Gonzalo García Pazos

2 julio, 2015 at 9:00 amSoy el responsable de una entidad de organizadora e impartidora de formación. Tengo una serie de dudas que espero que me puedan resolver.

Como entidad organizadora e impartidora ¿podemos facturar los costes de impartición (costes directos), los costes indirectos y los costes de organización? ¿los costes de organización y costes indirectos también está exentos de IVA? ¿cómo debemos reflejarlos en una única factura?

Si en algún momento volvéis a Galicia ¿me podéis avisar?

Gracias

Luz

22 septiembre, 2015 at 9:02 pmhola Sergio tengo la misma duda q otro s usuarios pero no veo la respuesta. Siendo las organizadora podemos imputar costes indirectos a la factura q le pasamos a nuestro cliente? en una llamada a la Tripartita me han comentado q no q los costes indirectos quedan reservados a las empresa bonificada, es decir modelo de auto gestión. A la formación en modalidad distancia u on line tampoco se pueden bonificar los CI?

ARIADNA VILELLA PALAHI

17 diciembre, 2015 at 12:13 pmBuenos dias Sergio,

Me gustaria saber la respuesta a este tema, que te mandó Gonzalo García Pazos Jueves, 02 Julio 2015 09:00

Como entidad organizadora e impartidora ¿podemos facturar los costes de impartición (costes directos), los costes indirectos y los costes de organización? ¿los costes de organización y costes indirectos también está exentos de IVA? ¿cómo debemos reflejarlos en una única factura?

Muchas grácias

Sergio Oliva Ayllon

23 febrero, 2016 at 3:08 pmEn respuesta al comentario de Maricarmen,

«En el caso de Gestión externalizada, como entidad organizadora e impartidora en nuestra factura aparecen desglosados los costes de impartición y de organización, ¿habría que especificar dentro de organización los costes asociados?

Por otro lado ¿Tengo que especificar costes indirectos en el aplicativo de Fundación Tripartita obligatoriamente, o puedo imputarlo sólo a los costes de organización? »

La Ley 30/2015, establece que ya se estipulará en su desarrollo normativo posterior las incompatibilidades existentes entre los Costes Indirectos y los Costes de Organización, por ello, hasta que no exista dicho desarrollo normativo, es preferible no imputar como Entidad Organizadora estos costes.

Sergio Oliva Ayllon

23 febrero, 2016 at 3:09 pmEn respuesta al comentario de Pedro,

La norma no especifica, a día de hoy, que el proveedor de formación contratado tenga que desglosar nada en su factura.

Sergio Oliva Ayllon

23 febrero, 2016 at 3:10 pmEn respuesta al comentario de APS,

Puedes hacer varias facturas, una por servicio o una sola factura con los tipos de costes desglosados.

Sergio Oliva Ayllon

23 febrero, 2016 at 3:10 pmEn respuesta al comentario de Belén,

El tema del IVA sabemos que no está del todo clarificado, yo opino que estos servicios deben ser facturados con IVA.

Sergio Oliva Ayllon

23 febrero, 2016 at 3:13 pmEn respuesta al comentario de Encarnación,

Tanto los costes indirectos como los de gestión tienen una limitación al ajustarse. Los indirectos se ajustan al 10% del coste total de la acción formativa (C.D. + C.I.), los de organización se ajustan al 10%, 15% o 20%, según plantilla media de la empresa, de la menor de dos cantidades, los costes totales admitidos de la acción formativa o el coste máximo bonificable de la formación.

Maria Luz

3 marzo, 2016 at 10:20 pmUna entidad organizadora que emite factura por costes de organización tiene que aplicarles el IVA del 21% en la factura que emite