La formación que hacemos, ¿se factura con o sin IVA? (Parte 2ª)

En el post anterior ya hemos asentado las bases para poder discernir sobre si nuestra formación se factura con o sin IVA. En éste, vamos a profundizar en las diferentes casuísticas y vamos a hablar sobre los otros servicios relacionados con la gestión de la formación a través de la iniciativa de la formación programada por las empresas.

En el post previo (la formación que hacemos, ¿se factura con o sin IVA? – Parte 1ª) llegamos a la conclusión de que la formación, en sentido extenso, ni estaba exenta ni estaba no exenta del Impuesto sobre el Valor Añadido, sino que cada acción formativa ejecutada debe ser analizada de forma individualizada para poder tener en cuenta este tema; siendo la conclusión final a la que llegamos, tras analizar las normativas española y europea vigentes, que una formación está sujeta pero exenta de IVA cuando es impartida por un centro educativo, es decir, una unidad de negocio que tiene entre sus actividades la impartición de formación, y la materia impartida está incluida en alguno de los planes de estudio del Sistema Educativo, en nuestro caso del Ministerio de Educación, Cultura y Deporte.

El primero de los requisitos es fácil de justificar. El problema lo podemos encontrar en el segundo, como de hecho algunas personas han indicado en los comentarios de mi anterior post. ¿Cómo sabemos que una determinada materia está o no incluida en los planes de estudio del Sistema Educativo?, ¿tienen que ser los contenidos impartidos exactamente los mismos? En este sentido podemos afirmar que, en general, el criterio usado es que la mayor parte de las materias están incluidas de una u otra forma en algún plan de estudios del Sistema Educativo, considerándose lo contrario solo en el caso de materias muy específicas, propias de una empresa o industria concreta.

En este post vamos a desgranar ciertas casuísticas particulares que nos van a llevar a profundizar en el conocimiento sobre la materia. Para ello, voy a ir contestando diversas cuestiones que podemos plantearnos:

¿NECESITO TENER UN CENTRO FÍSICO CON AULAS PROPIAS PARA SER UN CENTRO EDUCATIVO?

Para ser considerado un CENTRO EDUCATIVO no necesitamos medios materiales ni instalaciones propias, incluso cuando la formación que impartimos solo se ejecuta en modalidad presencial, ya que como se indica en el artículo 20.1.9ª de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido: «la exención se extenderá a las prestaciones de servicios y entregas de bienes directamente relacionadas con los servicios enumerados en el párrafo anterior, efectuadas, con medios propios o ajenos, por las mismas empresas docentes o educativas que presten los mencionados servicios».

Por tanto, nosotros podemos como Entidad de Formación usar las instalaciones del propio cliente, como ocurriría en una formación «in company» o de terceros, como pueden ser unas aulas alquiladas, sin que ello afecte a la exención sobre el Impuesto.

CONCLUSIÓN: La exención o no del Impuesto es independiente de si los medios usados para ejecutar nuestro servicio de formación son propios o ajenos, solo depende de si se dan los requisitos (el subjetivo y el objetivo) para que nuestra formación se considere exenta.

¿INFLUYE LA MODALIDAD DE IMPARTICIÓN EN LA IMPUTACIÓN DEL IVA?

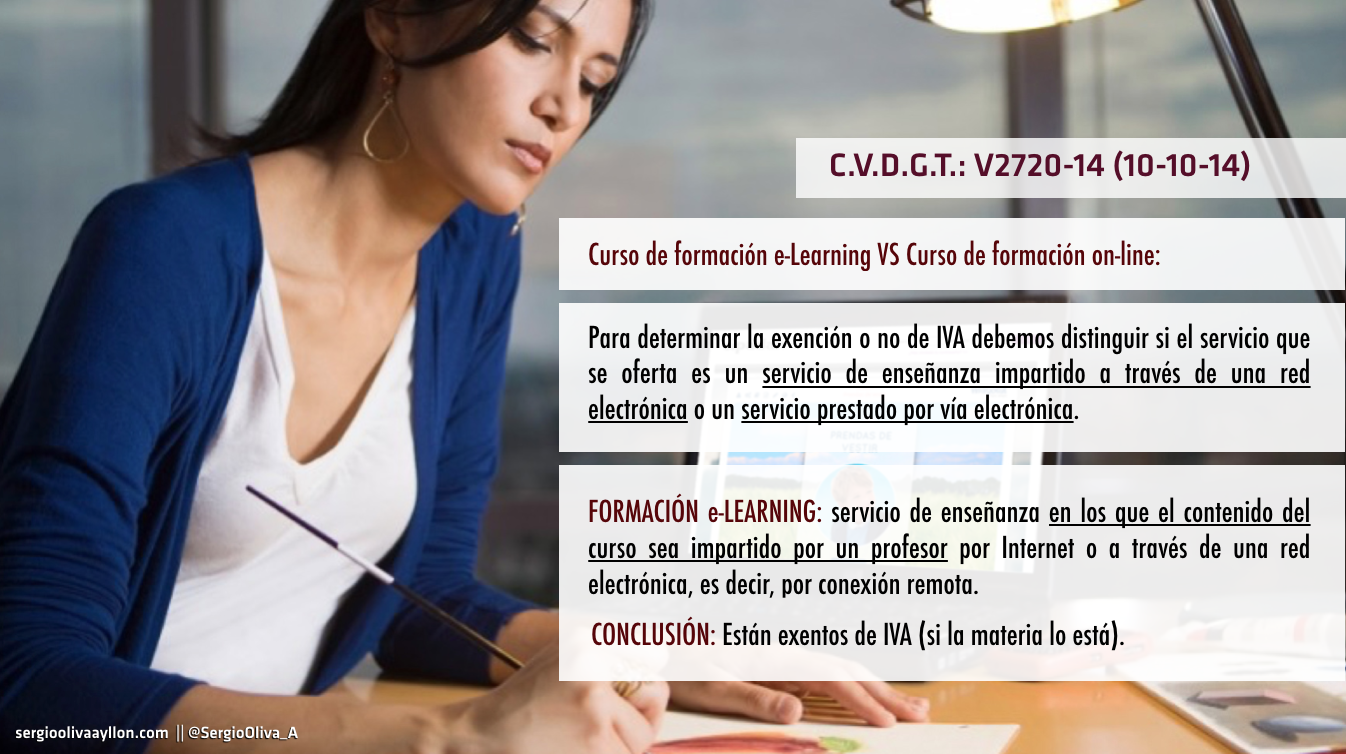

En principio puede parecernos que no tiene ningún sentido que plantee esta cuestión, ya que en el artículo 20.1.9ª de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, no se diferencia en ningún momento si la formación es impartida a través de una modalidad presencial convencional, a través de metodologías a distancia, o a través de una plataforma de formación e-Learning. No obstante, esta pregunta es relevante, ya que en el caso de los cursos impartidos a través de internet tenemos que distinguir si el servicio que se oferta es considerado por la Dirección General de Tributos como un servicio de enseñanza impartido a través de una red electrónica o un servicio prestado por vía electrónica para poder determinar la exención o no de IVA de dicho servicio.

Para explicar este matiz diferencial, que parece insignificante pero que es crucial para determinar la exención, nos vamos a basar en las Consultas Vinculantes V2720-14, de 10 de octubre de 2014 y V3097-16, de 4 de julio de 2016, que podéis localizar en los ficheros adjuntos a este post.

A. SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA: enseñanza a distancia automatizada que dependa de Internet o de una red electrónica similar para funcionar, y cuya prestación no necesite o apenas necesite, de intervención humana (artículo 69.1.4º de la Ley 37/1992, de 28 de diciembre).

Es decir, se trata de un contenido formativo, que puede ser multimedia o no, que puede estar más o menos estructurado, pero que es ejecutado por el alumno sin necesidad ni apoyo de un formador que guíe a dicho alumno en el proceso de enseñanza aprendizaje, le marque las tareas que tiene que hacer, le programe la materia, aporte explicaciones y le evalúe. Podría ser el caso de un contenido formativo colgado en una web corporativa de una empresa o un vídeo formativo en youtube.

Este tipo de enseñanza, que podríamos definir como un «contenido o curso online», estaría sujeta y no exenta del Impuesto sobre el Valor Añadido. Por ello, las licencias de los contenidos multimedia que los proveedores de formación e-Learning facilitan a otras entidades de formación para que las utilicen en sus procesos formativos están sujetas a un 21% de IVA. Sería lo equivalente a comprar un manual formativo para adquirir un determinado conocimiento. El manual que compramos en una librería no va acompañado de un formador en un aula que nos transmite los conocimientos de una forma estructurada, pedagógica, con explicaciones adaptadas a los participantes…

B. SERVICIOS DE ENSEÑANZA PRESTADOS A TRAVÉS DE UNA RED ELECTRÓNICA: enseñanza a distancia ejecutada a través de internet o de un servidor remoto, en la que la presencia del formador es esencial para la prestación del servicio, aunque éste se apoye en materiales o contenidos albergados o no en una plataforma de formación, por tanto, es una prestación de servicio que no está automatizada.

Este tipo de enseñanza que podríamos denominar como «Formación en Red» o «Formación e-Learning», según como se preste, estaría sujeta pero exenta de IVA si la entidad que lo imparte cumple el primer requisito establecido en el post anterior y la materia cumple el segundo requisito.

La denominada por el Servicio Público de Empleo Estatal como modalidad de «TELEFORMACIÓN» sería una modalidad incluida en esta concepción de «servicios de enseñanza prestados a través de una red electrónica», ya que obligatoriamente debe ir acompañada de un tutor/formador para poder ser bonificable a través de la iniciativa de la formación programada por las empresas, descrita en el artículo 9 de la Ley 30/2015, de 9 de septiembre, que desarrolla el Sistema de Formación Profesional para el Empleo en el ámbito laboral.

CONCLUSIÓN: Para que una enseñanza ejecutada o distribuida por internet sea considerada exenta de IVA se requiere que vaya acompañada obligatoriamente por un proceso de enseñanza-aprendizaje mediado por un formador.

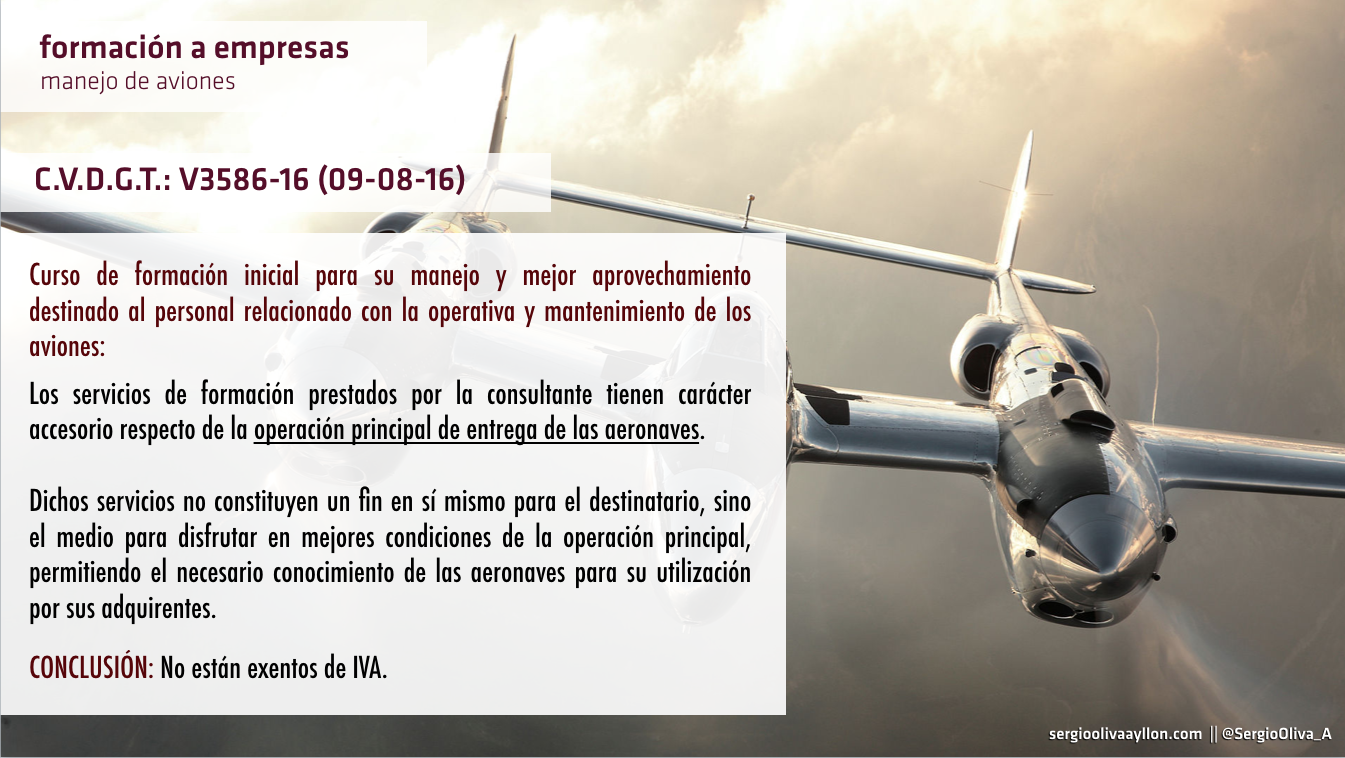

¿ESTÁ EXENTA DE IVA UNA ACCIÓN FORMATIVA VINCULADA A LA VENTA DE UN PRODUCTO O SERVICIO?

Para contestar correctamente a esta pregunta tenemos que atender, por un lado, a los conceptos de «prestación accesoria» y «prestación independiente» que explicamos en la primera parte de este ciclo de post, y por otro lado, a las Consultas Vinculantes V0954-13, de 25 de marzo de 2013, V2342-14, de 9 de septiembre de 2014, V0573-16 y V3586-16, de 10 de febrero y 9 de agosto de 2016, respectivamente.

En todas estas consultas, diferentes entidades que tienen como actividad empresarial la venta de una maquinaria o de un programa informático, plantean si la formación que ofrecen a sus clientes sobre el manejo de dicha maquinaria o software está o no exenta de IVA. En respuesta a todas estas consultas la Dirección General de Tributos se pronuncia siempre de la misma forma.

En todos los casos podemos considerar que la formación planteada es una prestación accesoria de la venta de la maquinaria o software informático, que es el producto o prestación principal de la empresa, debido a que dicha formación no constituye un fin en sí, sino el medio para que los clientes puedan disfrutar en las mejores condiciones de la prestación principal (según la sentencia de 22 de octubre de 1998, Madgett y Baldwin, asuntos acumulados C-308/96 y C-94/97, Rec. p. I-0000, apartado 24).

Como consecuencia de considerar como accesorios los servicios de formación de una operación de venta de un bien, no será de aplicación la exención recogida en el artículo 20.1.9º de la Ley 37/1992, de 28 de diciembre, ya que la actividad principal que es la venta de maquinaria o de software, según el caso, tampoco lo está.

CONCLUSIÓN: La exención no es aplicable en ningún caso a los servicios de enseñanza o adiestramiento en las técnicas de manejo de determinadas máquinas o programas de ordenador que tengan carácter accesorio a operaciones de venta, arrendamiento, cesión de uso u otras similares referidas a los mismos.

¿LA FORMACIÓN VINCULADA A LA OBTENCIÓN DE CERTIFICADOS DE PROFESIONALIDAD ESTÁ EXENTA DE IVA?

Aunque es cierto que la Dirección General de Tributos siempre hace referencia al requisito de que una enseñanza exenta de IVA es aquella que está incluida en algún plan de estudios del Sistema Educativo y que está impartida por un Entidad de Formación, debemos recordar que los Certificados de Profesionalidad expedidos por el Ministerio de Empleo y Seguridad Social certifican las competencias (conocimientos y destrezas) de una determinada persona para desarrollar de forma eficiente un determinado puesto de trabajo del mercado, que están definidas por una «cualificación profesional»; siendo estas competencias comunes con las establecidas en la Formación Profesional Reglada del Ministerio de Educación.

Por tanto, no siendo una formación reglada, si que lo es regulada, ya que los objetivos y contenidos, así como sus unidades de competencia, de cada uno de los certificados de profesionalidad son detallados a través de reales decretos publicados en el Boletín Oficial del Estado, considerándose a todos los efectos como «formación y reciclaje profesional», que está recogida entre las exenciones contempladas por el artículo 20.1.9º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, y así lo considera la Dirección General de Tributos al dar respuesta a la Consulta Vinculante V3181-14, de 27 de noviembre de 2014.

CONCLUSIÓN: La formación impartida por entidades acreditadas para la obtención de un certificado de profesionalidad está exenta de IVA.

¿TENEMOS QUE DESGLOSAR NUESTRAS FACTURAS DE FORMACIÓN POR SERVICIOS PARA IMPUTAR EL IVA DE FORMA INDEPENDIENTE?

La respuesta a esta cuestión es un poco más compleja, ya que, por un lado, según el art. 2.1 de la Directiva 2006/112/CEE, Directiva relativa al Sistema Común del Impuesto sobre el valor Añadido: «Las prestaciones constituidas por un único servicio desde el punto de vista económico no deben ser desglosadas artificialmente para no alterar la funcionalidad del sistema del IVA.». Sin embargo, por otro lado, debemos tener en cuenta si las prestaciones de servicios que estamos ofreciendo a nuestros clientes son accesorias, debiendo determinar cuál es la prestación principal y su tipo impositivo, o si son independientes.

Vamos a centrarnos en esta pregunta exclusivamente en los «servicios de formación», dejando otro tipo de servicios para la siguiente cuestión. Por tanto, la pregunta correcta sería si tenemos o no la obligación de desglosar nuestros servicios de impartición de acciones formativas en las empresas (considerados como costes directos) en: formadores, aulas, medios y materiales didácticos…, para el caso de la formación presencial, o en tutorías, contenido multimedia, plataforma…, para el caso de la teleformación; con objeto de comprobar si tenemos que imputar el IVA en aquellos servicios que lo requieran.

Bueno, pues en este caso, y refiriéndonos al tema del IVA, la Dirección General de Tributos contesta en la Consulta Vinculante V0167-08, de 30 de enero de 2008, que cuando los servicios de formación estén exentos del Impuesto sobre el Valor Añadido, por aplicación de todo lo que ya venimos explicando en estos dos posts, los servicios de contratación de formadores, alquiler de aulas o plataformas, equipos didácticos, materiales o contenidos multimedia, que puedan ser desglosados en la factura, caso de que la normativa de aplicación lo requiera, serán considerados como servicios accesorios de la prestación principal, que es la formación, cuando sean prestados por la misma entidad y para el mismo cliente; estando igualmente sujetos pero exentos del Impuesto al seguir el régimen de tributación que corresponde a la operación principal.

CONCLUSIÓN: Aunque tuviéramos la obligación de desglosar los diferentes tipos de costes directos en nuestra factura de servicios de formación, lo cual es requerido en la formación subvencionada y totalmente cuestionable en la formación bonificada, dichos tipos de costes estarían todos exentos de IVA cuando la formación que ejecutemos también lo esté.

¿LOS SERVICIOS DE GESTIÓN DE LA FORMACIÓN ESTÁN EXENTOS DE IVA?

Para terminar vamos a tratar el tema de la gestión de la formación programada por las empresas, cuando ésta ha sido encomendada a una entidad gestora externa, tal y como se establece en el artículo 9.3 de la Ley 30/2015, de 9 de septiembre, que regula el Sistema de Formación Profesional para el Empleo en el ámbito Laboral.

En el artículo 12.2 de la citada ley, se establece que las entidades a las que las empresas encomiendan la organización de la formación para sus trabajadores estarán obligadas contratar a la entidad de formación acreditada y/o inscrita que imparta las acciones formativas salvo en el caso de tratarse de la misma entidad, caso en el que usarán sus propios formadores. De este artículo se deduce que las «entidades organizadoras» pueden prestar o no el servicio de formación, ya que pueden actuar, según el caso, como «entidades organizadoras y formadoras» cuando usan sus propios formadores o solo como «entidades organizadoras» cuando contratan a otra entidad para que aporte sus formadores en el proceso formativo.

Es por ello que en la Consulta Vinculante AF1059-14, la Dirección General de Tributos determina que los servicios de organización de la formación y los servicios de impartición de la formación deben ser considerados como prestaciones independientes y, por tanto, deben tributar de forma indistinta por el Impuesto sobre el Valor Añadido.

En este sentido debemos decir que la mayor parte del mercado opera de forma incorrecta, ya que la mayoría de las Entidades Organizadoras, o bien no desglosan en las facturas a las empresas beneficiarias cuánto es el importe del servicio de impartición de la acción formativa y cuánto el de organización de la misma, o bien desglosándolo, no imputan IVA a la organización por considerar, de forma incorrecta, según la Agencia Tributaria, que la organización es una prestación accesoria de la formación que es la actividad principal.

El error es importante, ya que debemos recordar que la Orden TAS 2307/2007, de 27 de julio, establece en su artículo 13.3 que cuando las empresas conciertan la organización y gestión de su programa de formación con una entidad organizadora, en la factura correspondiente a cada empresa agrupada deberán figurar desglosados los costes directos o de impartición y los costes asociados o de organización cuando la facturación no se realice por separado. Por lo que es obligación de las entidades organizadoras indicar cuánto es el coste del servicio de organización, aun cuando éste sea «cero», ya que en caso de que no se indique en la factura, la inspección de hacienda puede hacerlo de oficio, tomando como referencia los valores del mercado, debiendo recordar que la Ley 30/2015, de 9 de septiembre, que desarrolla el Sistema de Formación Profesional para el Empleo en el ámbito laboral, establece unos porcentajes claros a la gestión, que pueden ser usados como referencia por la Agencia Tributaria, a la hora de determinar el desglose.

Pero además, debemos tener en cuenta que cuando la entidad a la que se le ha encomendado la gestión no es la que imparte, sino que ha contratado a una entidad acreditada y/o inscrita, tal y como se establece en el artículo 12.2 de la citada Ley 30/2015, en ese caso tampoco estaría exenta de IVA la parte de la factura referida a la impartición de la formación, ya que no es la «entidad organizadora» la prestataria del servicio, sino una mera intermediaria entre la entidad de formación y la empresa cliente.

Por último, un servicio relacionado es el de la tramitación administrativa de las acciones formativas en las empresas. Recordemos que en el artículo 9.3 de la citada Ley 30/2015, se nos indica que no se considerará que una empresa ha encomendado la gestión de su formación a otra cuando el único servicio que le contrata es la gestión administrativa del proceso. Esto ha dado lugar a un servicio, que en el mercado hemos denominado «OFICINA TÉCNICA DE GESTIÓN ADMINISTRATIVA», cuyo servicio es imputable como coste indirecto a la formación y que, por supuesto, no está exento de IVA.

CONCLUSIÓN: Las Entidades a las que las empresas les han encomendado la gestión de su formación deben desglosar sus facturas en costes directos y costes de organización, debiendo SIEMPRE imputar un 21% de IVA a dicha organización y además, un 21% de IVA a la formación cuando han contratado a una entidad impartidora para dar el servicio a su cliente.

Por otro lado, cuando las empresas solo encomiendan la gestión administrativa del proceso, la empresa que ejecuta el servicio para la beneficiaria, la oficina técnica, también debe imputar un IVA del 21% a sus servicios.

Espero que este post termine de matizar el anterior y haya sido de utilidad para las empresas beneficiarias y los profesionales del sector y os invito a asistir a los Cursos Técnicos que impartimos por toda España donde tratamos con más detalle éstos y otros aspectos del proceso de gestión de la Formación Programada por las Empresas, en esta ocasión, con CASOS PRÁCTICOS para ahondar en la sistemática del día a día.

----------------------------------------------------------------------

Programa Especializado en Gestión de la Formación Programada [Bonificaciones] ONLINE

No Comments