Obtención del Crédito de una Empresa

La Formación de Demanda o Formación Continua Bonificada es una de las iniciativas recogidas en el Subsistema de Formación Profesional para el Empleo regulado por el RD 395/2007, de 23 de marzo y se basa en que todas las empresas que poseen trabajadores en Régimen General poseen un «Crédito Formativo«.

Este crédito se obtiene en base al importe cotizado en la Seguridad Social en concepto de formación profesional. Para calcularlo tenemos que seguir los siguientes pasos:

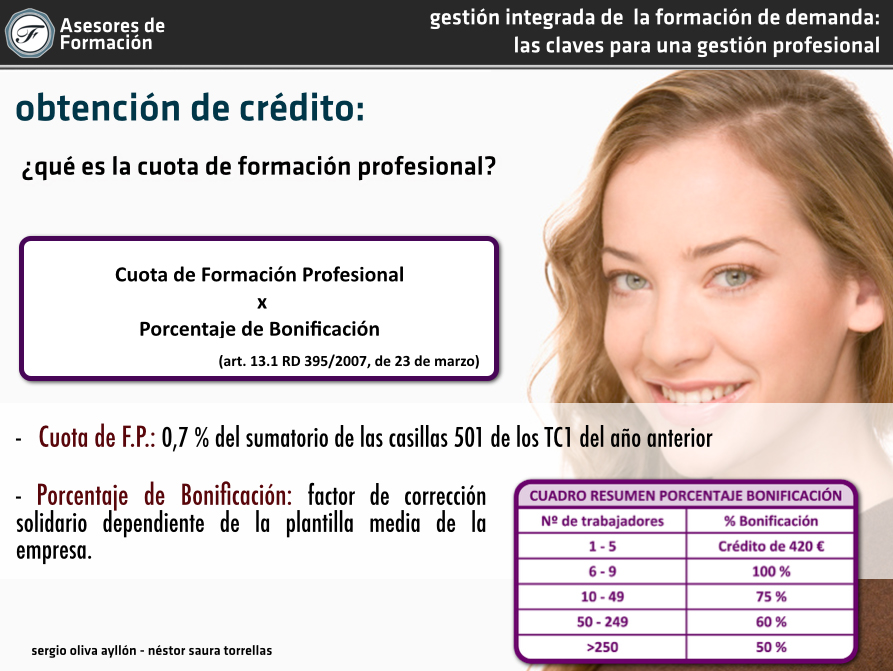

1º. Calculamos la Cuota de Formación Profesional de la Empresa, para ello, calculamos el sumatorio de los importes de las casillas 501 de los TC1 presentados por la empresa entre Diciembre de hace dos años y Noviembre del año pasado. Posteriormente, calculamos el 0,7% del resultado de este sumatorio, obteniéndo el importe de la Cuota. (Así, para el crédito de este año 2014, tendríamos que solicitar a la empresa los datos del los TC1 desde Diciembre de 2012 a Noviembre del 2013).

2º. Obtenemos el Crédito Formativo a partir del producto de la Cuota de Formación Profesional y un porcentaje de bonificación que depende de la pantilla media de la empresa (100% para empresas de menos de 10 trabajadores, 75% para las de entre 10 y 49 trabajadores, 60% para las de 50 a 249 y 50% para las de 250 o más).

Veamos un ejemplo concreto, supongamos una empresa de 58 trabajadores de plantilla media que imputó, en el periodo de diciembre de 2012 a noviembre de 2013, 1.404.419,53 € como sumatorio de las casillas 501 de los TC1 presentados a la Tesorería General de la Seguridad Social.

¿Qué «Cuota de Formación Profesional» ha aportado?

Como hemos visto, la CFP es el 0,7% de las bases de cotización presentadas en las casillas 501 de dichos TC1, por lo que en este caso, la CFP = 1.404.419,53 € x 0,007 = 9.830,94 €

¿Cuál es el crédito asignado para el ejercicio 2014?

Como la empresa cuenta con una plantilla media de 58 trabajadores, podemos ver en la imagen anterior que el «Porcentaje de bonificación» que le corresponde es del 60%, esto quiere decir que esta empresa recupera en forma de crédito para la realización de formación de demanda el 60% de la Cuota de Formación profesional. En este caso, crédito = 9.830,94 € x 0,6 = 5.898,56 €.

De esta manera, todas las empresas que cotizan por la contingencia de formación profesional dispondrán anualmente de un crédito para la bonificación de la formación de sus trabajadores que resultará de aplicar, como hemos visto, a la cuantía ingresada en concepto de formación profesional, el porcentaje de bonificación correspondiente, asegurándose en todo caso, un crédito mínimo que se establece en 420,00 €.

Pero si el crédito depende de lo cotizado en concepto de formación profesional en el ejercicio anterior, ¿qué crédito poseen las empresas en el año de su constitución?.

Cuando una empresa es de nueva creación no podemos atender a las cotizaciones del año anterior, ya que este no existe. En estos casos, la Orden TAS 2307/2007, de 27 de julio, que regula en la actualidad la iniciativa de formación de demanda, establece en el artículo 11.2.B que las empresas de nueva creación dispondrán de un crédito que resultará de multiplicar el número de trabajadores incorporados en el primer TC1 presentado por la empresa, por una bonificación media por trabajador que se estipula anualmente en los Presupuestos Generales del Estado y que en estos años viene siendo de 65,00 €. De esta forma, una empresa que se crea en febrero de 2014 y contrata en marzo 8 trabajadores cuenta para este año con un crédito de 520,00 € (8 trabajadores x 65,00 € / trabajador = 520,00 €).

Recordemos que si el importe resultante con esta operación está por debajo de 420,00 €, el Estado asegura que la empresa dispondrá de ese crédito mínimo también el año de su constitución.

Esta norma que acabamos de ver se puede aplicar tanto en el año de constitución de la empresa como al año siguiente, si el crédito así resultante le es más favorable que el resultante de aplicar el procedimiento general establecido al princípio, lo que beneficia a aquellas empresas que se constituyen al final del ejercicio.

Por último reseñar que podremos considerar «empresas de nueva creación» también aquellas que habiéndose creado con anterioridad al ejercicio en el que nos encontramos, no hayan contratado a ningún trabajador hasta este año.

----------------------------------------------------------------------

Programa Especializado en Gestión de la Formación Programada [Bonificaciones] ONLINE

No Comments