Modelos de Gestión de la Formación Programada por las Empresas bajo la Ley 30-2015

La Ley 30/2015, de 9 de septiembre, que consolida el el RDL 4/2015, de 22 de marzo, ha modificado la forma en la que las empresas pueden gestionar su crédito de formación para poder minorar los costes en los que incurren a la hora de formar a sus trabajadores y trabajadoras, habiendo entrado en vigor algunas de las modificaciones el pasado 1 de enero.

En este artículo voy a resumir los diferentes «Modelos de Gestión» por los que, bajo la perspectiva de empresas beneficiarias de un crédito de formación, podemos optar a la hora de tramitar nuestra formación bajo la iniciativa de formación profesional para el empleo, denominada «Formación Programada por las Empresas», para poder minorar nuestros costes de formación, centrándonos en las ventajas e inconvenientes que tienen para nuestras empresas cada uno de ellos.

En el artículo 9.3 de la Ley 30/2015, de 9 de septiembre, se establece que las Empresas podremos optar por gestionar la formación por nosotras mismas o por encomendar dicha gestión a una Entidad Externa, que tradicionalmente hemos conocido como Entidad Organizadora. Estos modelos de gestión, que ya existían con el RD 395/2007, de 23 de marzo, adquieren ahora, al amparo de la nueva ley, nuevas connotaciones, que en caso de no tenerse en consideración, pueden llevarnos a cometer serias infracciones recogidas en el RDL 5/2000, de 4 de agosto, que desarrolla la Ley sobre Infracciones y Sanciones de Orden Social.

Antes de proceder a describir los diferentes modelos de gestión vamos a explicar qué es lo que, desde el espíritu de la Ley, se entiende por Gestión de la Formación:

La Gestión de la Formación Programada contemplaría las labores de diseño, planificación, ejecución, control y cierre del proyecto formativo de la empresa. La Entidad que gestiona es la que se tiene que responsabilizar ante la Administración de:

- – Asegurar el DESARROLLO SATISFACTORIO de la formación tramitada ante esta iniciativa.

- – Asegurar que la formación que se está ejecutando es adecuada en RELACIÓN A LA ACTIVIDAD empresarial.

- – Asegurar la colaboración de cada una de las partes participantes (empresa, proveedores, participantes) con las Administraciones competentes en las labores de SEGUIMIENTO, CONTROL y EVALUACIÓN de la formación.

- – Asegurar la correcta APLICACIÓN DE LAS BONIFICACIONES.

- – Contratar directamente los FORMADORES o, en su defecto, los PROVEEDORES DE FORMACIÓN.

Por tanto, la labor de gestión no se reduce, como podríamos interpretar de forma errónea, a los trámites administrativos que deben realizarse para que la formación ejecutada bajo esta iniciativa, perteneciente al Sistema de Formación Profesional para el Empleo en el Ámbito Laboral, pueda ser minorada, en sus costes, a través de bonificaciones practicadas en los pagos a la Seguridad Social.

La Gestión de la Formación Programada por las Empresas ha pasado a ser el Rol principal y de máxima responsabilidad de la iniciativa, teniendo su mala ejecución, graves repercusiones.

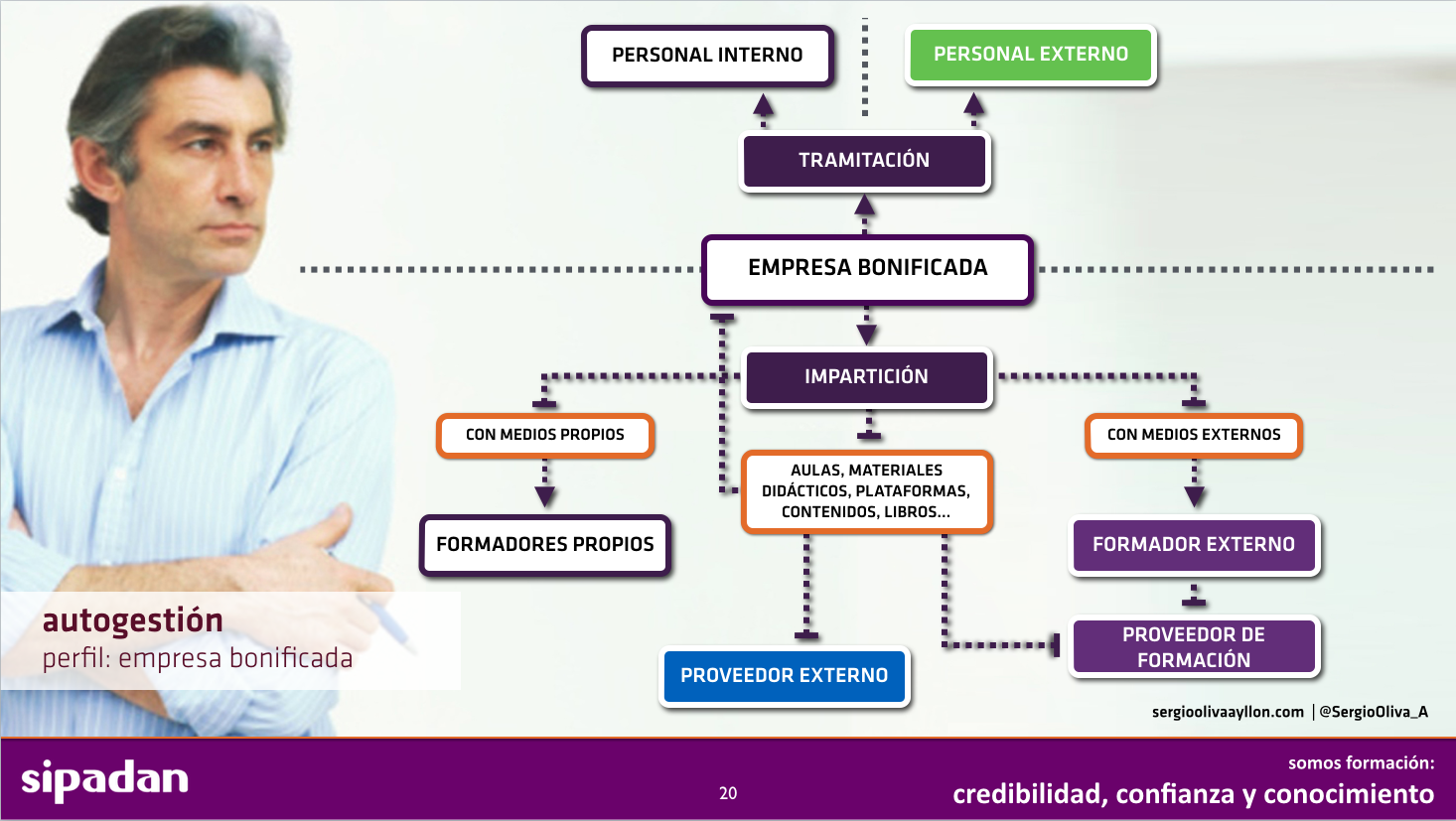

– Modelo de Autogestión: en este modelo es la propia empresa beneficiaria la que asume la responsabilidad de gestionar directamente la formación que va a impartir a sus trabajadores, a través de la Iniciativa de la Formación Programada por las Empresas, usando para ello recursos propios.

En este modelo, asumimos como empresa beneficiaria, las siguientes funciones:

- – Notificar a la Fundación, en plazo y forma, acciones, grupos, participantes, costes…

- – Determinar, diseñar y asegurar el desarrollo satisfactorio de las acciones formativas.

- – Seleccionar y contratar a las entidades responsables de la impartición de la formación.

- – Elaborar y responsabilizarse de la documentación administrativa de las acciones ejecutadas.

- – Atender las actuaciones de seguimiento y control de las administraciones competentes.

Para que como empresa podamos adoptar este rol debemos darnos de alta en el aplicativo de la Fundación Estatal para la Formación en el Empleo con el perfil de «Empresa Bonificada». Para ello, debemos acceder al Sistema con nuestro «Certificado Digital de Persona Jurídica», seleccionando la opción «Bonificada». Una vez cumplimentados los datos que se nos requieren, nuestra empresa ya podrá notificar las acciones formativas, los grupos, los participantes, los costes…

Es importante resaltar que si somos autónomos con trabajadores asalariados a nuestro cargo, no vamos a poder darnos de alta directamente en el Sistema para poder gestionar nuestra formación. En estos casos tenemos que cursar una solicitud al «Servicio de atención al cliente de la Fundación» con la siguiente documentación:

- – Solicitud firmada por nosotros.

- – Fotocopia de ambas caras nuestro DNI.

- – Copia de nuestro recibo de autónomo o número y recibo de colegiado, en el caso de ser un profesional que esté colegiado.

- – El último TC2 que tengamos para comprobar los trabajadores que tenemos a nuestro cargo.

- – Documentación de la Agencia Tributaria que acredite que disponnemos de firma digital como persona física.

- – Identificación de nuestra dirección de correo electrónico de contacto.

¿Cómo ejecutamos las formaciones en el modelo de autogestión?

Cuando actuamos con el «Perfil de Empresa Bonificada» vamos a poder optar por dos vías, que son desde el 1 de enero mutuamente excluyentes, a la hora de ejecutar nuestras acciones formativas:

A. Formación con medios propios de la empresa bonificada: en esta opción los formadores que van a impartir la acción formativa pertenecen a la estructura de la nuestra empresa, son trabajadores asalariados de nuestra organización. Es lo que conocemos como «autoformación». En estos casos, la justificación económica de los costes de los formadores se hará mediante la imputación de los costes salariales de estos formadores, durante las horas dedicadas a la preparación y ejecución de las acciones formativas, así como a las labores de seguimiento y evaluación de los participantes; teniendo en cuenta que las horas imputadas a las labores de preparación, seguimiento y evaluación, no deben exceder las horas de impartición; es decir, que si la acción formativa tiene una duración de 10 horas lectivas, podemos imputar el coste de los formadores por las 10 horas de impartición y, hasta un máximo de otras 10 horas, por el resto de las labores; siempre y cuando esté justificado.

B. Formación con medios propios de un proveedor de formación externo: en esta opción los formadores van a ser suministrados por un proveedor de formación especializado del mercado que será el que facture por sus servicios a la empresa beneficiaria, siendo dicha factura el justificante de los costes directos que imputaremos a la formación en concepto de formadores externos.

Este Proveedor de Formación NO tiene por qué ser una Entidad Acreditada y/o inscrita en el Registro Estatal previsto en el artículo 15 de la Ley 30/2015, de 9 de septiembre, ya que la Ley determina que al asumir la propia empresa la responsabilidad de sus gestiones, no tiene la obligación de contratar a un proveedor de estas características. Con lo que sí tiene que cumplir este proveedor obligatoriamente es con la contratación directa de los formadores (actualmente bajo dos opciones: régimen general, indefinido o por obras y servicios para esa acción formativa, o régimen especial de trabajadores autónomos), ya que la contratación de los formadores a través de una tercera entidad conllevaría una subcontratación del servicio de formación, lo que incurre en una infracción laboral «muy grave»recogida por el artículo 16.1 RDL 5/2000, de 4 de agosto, que desarrolla la Ley sobre Infracciones y Sanciones de Orden Social.

El resto de los medios necesarios para ejecutar las acciones formativas (aulas, plataformas, manuales, contenidos e-learning, medios didácticos…) pueden ser suministrados independientemente del caso, por la propia empresa, por el proveedor de formación que pone los formadores o por cualquier otra entidad del mercado, sin que eso incurra en subcontratación.

¿Cómo notificamos las formaciones en el modelo de autogestión?

En cuanto a las notificaciones de las acciones formativas y de los grupos a través del aplicativo, como empresa que se autogestiona, podemos optar también por dos opciones diferentes:

A. Realizar las tramitaciones con personal propio: para ello tendremos que autorizarar a diferentes usuarios internos, pertenecientes a nuestra estructura organizativa, con el fin de que puedan hacer las diferentes labores que el Sistema requiere para poder notificar la formación.

B. Derivar las tramitaciones a una Oficina de Gestión técnica: la Ley 30/2015 establece en su artículo 9.3 que no se entenderá que hemos encomendado la organización de la formación a una entidad externa, cuando la actividad a desempeñar por ésta se limite a las funciones de gestión administrativa necesarias para la correcta aplicación de las bonificaciones. Para ello, tendremos que autorizar a diferentes usuarios externos, pertenecientes a una empresa especializada en los trámites, que hemos denominado «Oficina de Gestión Técnica», para que puedan hacer las diferentes labores que el Sistema requiere para poder notificar la formación, pudiendo imputar los costes de este servicio como costes indirectos (debemos recalcar que la Ley no establece ninguna responsabilidad solidaria para las empresas que realizan esta función de oficina de gestión técnica).

¿Qué tipos de costes podemos imputar en el modelo de autogestión?

Cuando nosotros somos los que nos gestionamos la formación solo podemos imputar dos tipos de costes a efectos de bonificación: por un lado, los costes directos, que son los requeridos para poder ejecutar la acción formativa (formadores, medios didácticos, materiales didácticos, aulas, seguros, transporte, manutención y alojamiento de participantes y formadores) y por otro, los costes indirectos, que son los que hasta ahora considerábamos como costes asociados (luz, agua, calefacción, mensajería, limpieza, vigilancia, instalaciones de apoyo… y los costes de la tramitación administrativa de los procesos de formación, incluyendo las factura de las entidades que actúen como oficina de gestión técnica).

Ambos tipos de costes constituirán los «costes totales de la acción formativa» que a efectos de bonificación no podrán exceder del coste máximo bonificable determinado por los módulos económicos y, al mismo tiempo, los costes indirectos no podrán exceder del 10% del coste total de la acción formativa (cómo se calculan estos límites quedó explicado con ejemplos en el anterior post de este blog: «Imputación de costes en la formación programada por las empresas«).

– Modelo de Autogestión (variante Grupo de Empresas): en este modelo, que está habilitado en el aplicativo desde el 1 de enero de este año, una de las sociedades de un grupo empresarial es la que puede adoptar el rol de gestión de la formación del resto de las sociedades de ese grupo y, obviamente de la suya propia.

La ley establece que en el caso de grupo de empresas (entendiendo como tal aquellas que tengan un balance de cuentas consolidado, una dirección financiera común o que sean filiales de una misma marca) la formación se podrá organizar de forma independiente por cada una o agrupándose algunas o todas ellas. En el caso de agruparse, cualquiera de las empresas del grupo podrá organizar la formación de los trabajadores del grupo por sí misma, así como impartir la formación empleando para ello medios propios o bien recurriendo a su contratación, lo que permite a los grupos empresariales acogerse a las ventajas del modelo de autogestión sin tener que multiplicar las notificaciones a realizar, ya que las diferentes empresas del grupo pueden hacer formación en un mismo grupo formativo.

– Modelo de Gestión Externalizada: en este modelo encomendaremos la gestión de la formación de nuestros trabajadores a organizaciones empresariales o sindicales, a estructuras paritarias constituidas en el ámbito de la negociación colectiva o a otras entidades externas, incluidas las entidades de formación acreditadas y/o inscritas. Estas «Entidades Externas» tendrán que darse de alta en el Sistema bajo el «Perfil de Entidad Organizadora», teniendo que formalizar con nosotros un «contrato de encomienda de la formación», en el que se estipularán los derechos y las obligaciones de ambas partes, así como la retribución económica por sus servicios de gestión.

Notemos que en esta opción las funciones de la Entidad Organizadora son las mismas que teníamos, como empresas beneficiaras, en el modelo anterior:

- – Notificar a la Fundación, en plazo y forma, acciones, grupos, participantes, costes…, cuando así lo acuerden con las empresas.

- – Determinar, diseñar y asegurar el desarrollo satisfactorio de las acciones formativas.

- – Seleccionar y contratar a las entidades responsables de la impartición de la formación acreditadas y/o inscritas.

- – Facilitar a las empresas la documentación administrativa relacionada con la organización, gestión, ejecución y bonificación de las acciones ejecutadas.

- – Atender a las actuaciones de seguimiento y control de las administraciones competentes.

En este modelo la «Entidad Gestora Externa» será responsable solidariamente, con nuestras empresas, en caso de infracciones y sanciones detectadas por las actuaciones de seguimiento y control.

¿Cómo ejecutamos las formaciones en el modelo de gestión externalizada?

Una diferencia clave con el modelo de autogestión radica en que en esta opción, es la «Entidad Gestora Externa» la que tiene que contratar directamente los servicios de las entidades de formación que vayan a proporcionarnos el servicio de impartición de la formación a nuestros trabajadores, cuando no sean ellas mismas las que ejecuten la formación. Es decir, que en el caso de que encomendemos la organización a una entidad externa, no podremos recibir facturas distintas (organización y formación) de proveedores diferentes, todos los servicios nos serán facturados por la entidad externa a la que le hemos encomendado la gestión, a la que tendremos que abonar el total de los servicios y será ésta, la que contratará y pagará a la ejecutora, caso de no ser ella misma. Además, los servicios de impartición de la formación sólo podrán ser suministrados por entidades que estén debidamente acreditadas y/o inscritas, lo que no es necesario en el modelo de autogestión.

Por eso, en el modelo de gestión externalizada las opciones de formación son:

A. Formación con medios propios de la entidad organizadora: en esta opción los formadores que van a impartir la acción formativa pertenecen a la estructura de la entidad organizadora, son trabajadores asalariados (régimen general o autónomos) de dicha organización. En ese caso, la Entidad Organizadora tendrá que ser una entidad acreditada y/o inscrita perteneciente al Registro Estatal y podrá tener su beneficio industrial, tanto en las labores de gestión como en las labores de impartición de la acción formativa.

B. Formación con medios propios de una Entidad acreditada y/o inscrita: en esta opción los formadores que van a impartir la acción formativa pertenecen a la estructura de un proveedor de formación que ha sido contratado directamentre por la entidad organizadora, son trabajadores asalariados (régimen general o autónomos) de dicho proveedor, estando, nuevamente prohibida la subcontratación. En ese caso, la Entidad Organizadora no tendrá por qué ser una entidad acreditada y/o inscrita perteneciente al Registro Estatal, condición que tendrá que cumplir la entidad de formación contratada. Además, en esta opción la Entidad Organizadora solo podrá tener su beneficio industrial en la labor de gestión de la formación, ya que ha procedido a externalizar en un proveedor las labores de ejecución, teniendo en ese caso que imputar, sin sobrecoste alguno, los servicios de formación facturados por el proveedor externo.

¿Cómo notificamos las formaciones en el modelo de gestión externalizada?

En este modelo solo tenemos una opción, que es tramitar las acciones formativas con el personal propio de la Entidad Organizadora, ya que también se considera infracción laboral muy grave la subcontratación de la gestión; por tanto, en este caso no existe la posibilidad de derivar las tramitaciones a una Oficina de Gestión Técnica.

¿Qué tipos de costes podemos imputar en el modelo de gestión externalizada?

En cuanto a los tipos de costes, en el modelo de gestión externalizada, tendremos costes directos, indirectos y un tercer tipo de coste, denominado de gestión, que trata de compensar la responsabilidad asumida por la entidad gestora externa. Este coste de gestión se incrementa sobre el coste total de la acción formativa, al que se suma para conformar el total de costes elegibles. Las empresas, por tanto, se beneficiarán de un incremento en el coste máximo bonificable, a la hora de bonificarse la formación gestionada externamente por el concepto de costes de organización, con un máximo del 10% de los costes totales de la acción formativa (subiendo este porcentaje al 15%, en el caso de las empresas de 6 a 9 trabajadores, y al 20%, en el caso de las empresas de 1 a 5 trabajadores).

Espero, como siempre, que este post haya sido de utilidad para las empresas beneficiarias y los profesionales del sector y os invito a asistir a los Cursos Técnicos que impartimos por toda España donde tratamos con más detalle éstos y otros aspectos del proceso de gestión de la Formación Programada por las Empresas, en esta ocasión, con CASOS PRÁCTICOS para ahondar en la sistemática del día a día.

----------------------------------------------------------------------

Programa Especializado en Gestión de la Formación Programada [Bonificaciones] ONLINE

Luis Oliveros

23 febrero, 2016 at 3:22 pmExcelente artículo!!!!! Muchas gracias

laura gutiérrez

24 febrero, 2016 at 9:52 amMuchas gracias Sergio!

María Domínguez

4 marzo, 2016 at 10:05 amFelicidades por la ponencia de ayer en Expoelearning y por el artículo.